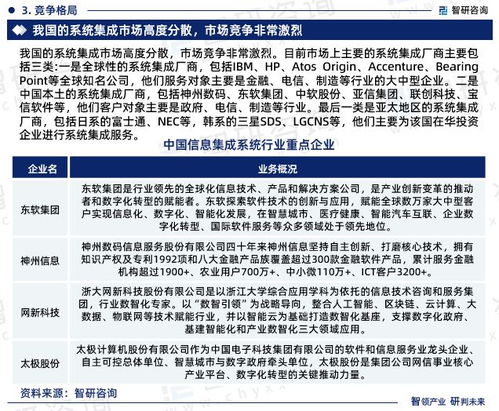

信息系统集成行业市场集中度及投资前景分析报告(2023版)

随着数字化转型浪潮的持续推进,信息系统集成服务作为连接硬件、软件与业务流程的关键环节,其市场格局与投资价值备受关注。本报告基于2023年数据,从市场集中度、行业驱动因素、投资机遇与风险等方面展开分析,以期为投资者和行业参与者提供决策参考。

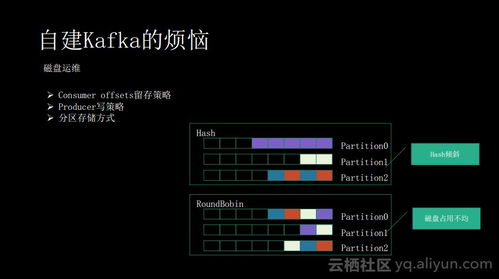

一、市场集中度分析

信息系统集成行业市场集中度呈现中等偏低的特征。根据2023年统计,前十大企业市场份额合计约占全行业的30%-40%,其余市场由大量中小型企业占据。这一格局主要源于行业服务定制化需求高、区域壁垒明显以及技术门槛相对分散。大型企业如华为、东软集团等凭借品牌、资金和技术优势,在政府、金融、电信等高端市场占据主导地位;而中小型企业则依托本地化服务和灵活响应能力,在细分领域保持竞争力。随着技术标准化和并购整合加速,市场集中度有望逐步提升。

二、行业驱动因素

- 政策支持:国家“十四五”规划强调数字经济与产业融合,各地政府推动智慧城市、工业互联网等项目落地,为信息系统集成服务带来持续需求。

- 技术演进:云计算、人工智能、物联网等新技术应用深化,推动集成服务向智能化、平台化方向升级。

- 企业数字化转型:传统行业对效率提升和成本优化的需求日益迫切,驱动信息系统集成服务市场扩张。

三、投资前景分析

- 投资机遇:

- 新兴技术领域:如边缘计算、5G应用、数据中心集成等细分市场增长潜力巨大。

- 垂直行业深度整合:教育、医疗、制造等行业的信息化需求尚未饱和,定制化解决方案提供商具备投资价值。

- 国际合作机会:随着“一带一路”倡议推进,海外市场成为新的增长点。

- 投资风险:

- 市场竞争激烈:价格战和同质化服务可能压缩利润空间。

- 技术更新快速:企业需持续投入研发以保持竞争力,否则面临淘汰风险。

- 宏观经济波动:经济下行压力可能抑制企业IT支出,影响行业短期增长。

四、结论与建议

信息系统集成行业在2023年处于稳健成长期,市场集中度虽不高但整合趋势明显。投资者可关注技术领先、客户资源丰富且具备跨区域服务能力的企业,同时警惕过度依赖单一行业或技术的风险。建议采取多元化投资策略,结合政策导向与技术趋势,布局高增长潜力的细分领域。

(本报告数据截至2023年第三季度,仅供参考。)

如若转载,请注明出处:http://www.meituandaiyunying.com/product/6.html

更新时间:2026-06-19 22:39:17